2020 a vu l'émergence de nouveaux enfants sur le bloc fintech nigérian : les startups fintech API. Après avoir soulevé des tours de pré-sélection impressionnants, Okra, Mono et les autres semblent être sur la voie du succès apparemment infaillible.

Mais avant d'aller plus loin, voici le concept des API. Une interface de programmation d'application (API) est une interface informatique qui définit les interactions entre plusieurs intermédiaires logiciels.

Selon Wikipedia, ces interactions incluent les types d'appels ou de demandes qui peuvent être effectués, comment les effectuer, les formats de données à utiliser et les conventions à suivre.

Ils sont considérés comme le courtier entre deux parties. Comment? En acceptant les messages de l'expéditeur, en les transmettant sous forme de demandes au destinataire et en renvoyant les données à l'expéditeur. De même, via des appels API, les utilisateurs peuvent à tout moment demander des informations au courtier.

En 2015, Paie, une start-up fintech nigériane, est entrée sur la scène technologique pour relever les défis des transactions de paiement en ligne.

Grâce à son API, les commerçants du pays peuvent accepter les paiements par carte de crédit, carte de débit et virement bancaire direct.

En général, les API de paiement reçoivent des informations des clients avant de les aider à effectuer un paiement, à rembourser une vente, à rechercher les détails d'une transaction et à configurer un plan de facturation, entre autres.

L'importance des plateformes API fintech

Lorsque les lacunes de l'infrastructure financière sous-jacente des États-Unis sont devenues apparentes, les API de paiement comme Stripe lancé pour les remplir.

Le lancement de Stripe en 2010 a été suivi par la start-up fintech acquise par Visa, Plaid. Lancé en 2013, Plaid utilise des API fintech pour connecter des applications aux comptes bancaires des utilisateurs.

Ne manquez pas la révolution financière en Afrique

Essayez-le, vous pouvez vous désinscrire à tout moment. Politique de confidentialité.

Rejoignez plus de 3,000 XNUMX fondateurs et investisseurs

Essayez-le, vous pouvez vous désinscrire à tout moment. Politique de confidentialité.

Bien que cela ait pris plus de temps au Nigeria, nous remarquons une tendance similaire avec les startups fintech API comme Okra lancées en 2019, et Mono cette année.

As Opé Adeoye, le "chef arnaqueur" de Onepipe.io, une start-up fintech qui construit et maintient des API qui permettent aux banques de s'associer à des services numériques modernes, le dit, "comme c'est généralement le cas avec de telles tendances, plusieurs expressions de la même chose apparaîtront alors sur d'autres marchés, maintenant le Nigeria".

Avec presque le même principe de connexion directe des comptes bancaires individuels à des applications tierces, les deux startups sont arrivées avec un bang.

"Si vous regardez cela, les paiements ont été compris. La prochaine étape est de savoir comment pouvons-nous permettre à d'autres entreprises de disposer de données. C'est pourquoi vous voyez des entreprises comme Okra et Mono apparaître. Finalement, ce que nous voulons faire, c'est permettre de nouveaux types de entreprises qui peuvent utiliser les données financières pour créer de nouvelles solutions », Abdelhamid Hassan, co-fondateur et PDG de Mono dit à Techpoint Afrique.

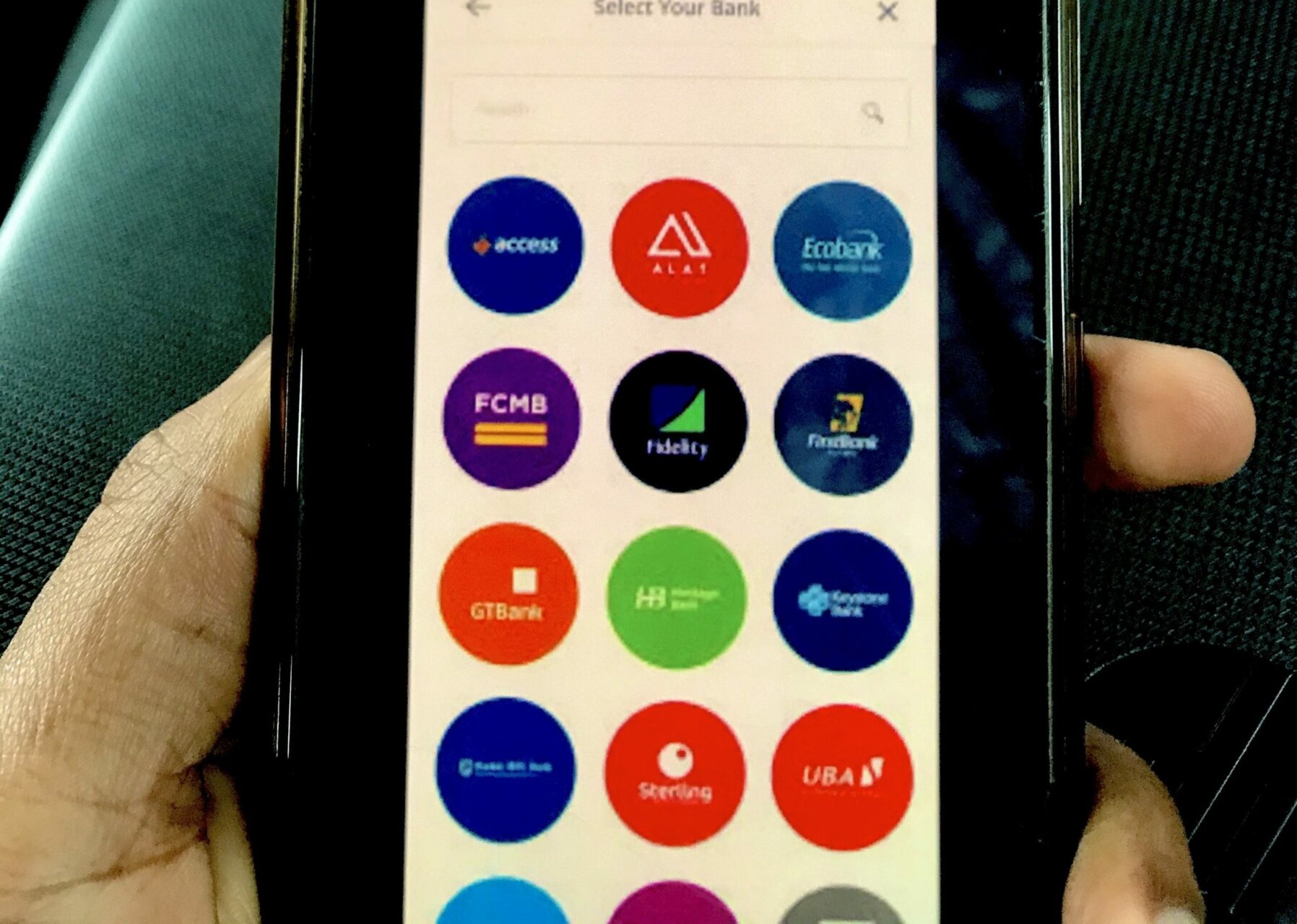

Si vous avez déjà essayé de donner à une entreprise l'accès à vos relevés bancaires, vous avez peut-être remarqué à quel point c'était difficile. Un résumé du processus ressemblerait à ceci : ouvrez l'application bancaire, connectez-vous, téléchargez le relevé bancaire au format PDF, envoyez-le à une société tierce et attendez les commentaires.

C'est ce que ces startups essaient de résoudre pour le consommateur moyen. Via un système basé sur des autorisations, ils permettent aux entreprises et développeurs tiers d'accéder aux comptes financiers des consommateurs pour les transactions, les soldes, les relevés bancaires et le crédit, entre autres fonctionnalités.

Bien qu'il existe diverses sociétés tierces comme les sociétés immobilières et comptables qui ont besoin de ce service, Adeoye pense que les sociétés de prêt en ont le plus besoin.

Selon lui, cela est dû aux lacunes infrastructurelles de leur espace, et l'émergence de startups fintech API leur permet de réduire les risques et de vendre plus de prêts.

"La banque API permet aux prêteurs de prendre des décisions de manière plus efficace", ajoute Hassan.

En outre, ces plates-formes aident les banques à tirer parti des données sur lesquelles elles reposent, créent une synergie avec des sociétés tierces et leur offrent une opportunité de créer de nouveaux produits.

Les investisseurs ne veulent rien manquer

En janvier, le géant américain des paiements, Visa a acquise Plaid pour 5.3 milliards de dollars. Lorsqu'une entreprise comme Visa fait ce genre d'acquisition, cela ressemble à un pari sur l'avenir de la finance.

Les investisseurs ont commencé à remarquer des startups fintech API similaires dans le monde entier.

TLCom, une société de capital-risque basée au Kenya avec des bureaux à Lagos et à Londres, a fait connaître sa présence quatre mois plus tard. Pour une entreprise qui donne rarement des chèques aux entreprises en démarrage et aux entreprises de technologie financière, il a craché 1 million de dollars pour le gombo.

Il s'agissait de l'investissement de pré-amorçage de l'entreprise et il est intervenu en juin 2020, quatre mois après le lancement officiel de la startup.

En août 2020, Mono est entré en scène. À peine âgé de deux mois, il a soulevé 500 XNUMX $ en pré-amorçage investissement. Cette fois, un certain nombre d'investisseurs comme Lateral Capital, Ventures Platform, Golden Palm Investments, Rally Cap, Idris Bello et Olumide Soyombo sont intervenus.

Adeoye pense que l'acquisition de Plaid par Visa a mis les investisseurs à l'affût car ils ne veulent pas manquer la meilleure chose depuis Plaid.

"Quand quelque chose décolle, ça décolle. Je pense que c'est ce qui s'est passé ici. De plus, vous constaterez qu'il y a un problème général de FOMO parmi les investisseurs. Par conséquent, tout investisseur qui a raté la startup A (pour une raison quelconque), essaie rapidement de soutenir la startup B avant qu'il ne disparaisse."

Influence de la technologie et de l'open banking

Avec des dizaines d'institutions financières nigérianes sur leurs plateformes, il est facile de comprendre pourquoi les investisseurs sont optimistes.

Les startups facturent chaque session où les clients se connectent aux comptes bancaires des clients. Mono, par exemple, utilise un modèle de tarification à l'utilisation où les clients sont facturés 0.05 $ (₦ 19) par appel API.

La communication entre les fintechs API et les banques est le proposition de valeur du système bancaire ouvert. Dans une situation idéale, l'open banking fournit aux banques et aux fintechs un aperçu des clients et une innovation financière via un écosystème d'API.

Selon Adedeji Olowe, administrateur d'Open Banking Nigeria, l'organisation travaille avec la Banque centrale du Nigeria (CBN), des fintechs, des banques et des organismes internationaux pour lancer un cadre d'API ouvert au Nigeria et en Afrique.

"Le projet de norme API est déjà fait avec des contributions de plus de 9 banques, des meilleures fintechs et des partenaires internationaux. Cependant, au-delà d'une norme API, l'autre partie critique d'un monde API est la réglementation pour laquelle nous travaillons en étroite collaboration avec la Banque centrale de Le Nigéria doit donner vie. La CBN a inscrit l'open banking dans le cadre de ses objectifs critiques pour le PSV 2030. " il dit.

Bien que cela n'ait pas encore été mis en œuvre, Hassan pense que les startups fintech API ont pris l'initiative de lancer des services API ouverts. Pour lui, l'open banking au Nigeria est encore loin d'être comparable à des endroits comme le Royaume-Uni où les banques font des progrès pour y parvenir.

"Ici, les banques n'ont pas saisi l'occasion pour que cela se produise, donc pour nous, nous réfléchissons à la manière dont nous pouvons activer ces choses sans attendre les banques", dit-il.

Cependant, tout en louant l'ingéniosité des startups fintech API, Olowe ne pense pas qu'elles utilisent leur technologie de la bonne manière.

"Avant tout, le screen scraping n'est pas une API ouverte et chevauche également une zone grise réglementaire. À long terme, la seule approche durable passe par un cadre d'API ouvert soutenu par l'industrie."

Le grattage d'écran est l'utilisation programmatique d'un site pour se faire passer pour un navigateur Web afin d'extraire des données ou d'effectuer des actions qu'ils effectueraient habituellement manuellement sur le site Web.

Un processus léthargique néanmoins, écran grattage a été utilisé pour récupérer les données des clients auprès des banques chaque fois que les clients les demandent.

Mais après avoir levé des fonds importants, on pourrait s'attendre à ce que la technologie des fintechs API soit différente. À l'heure actuelle, ils prétendent avoir une technologie bien meilleure que l'écran grattage conçu pour améliorer l'expérience des clients.

Cela étant dit, Hassan reste catégorique sur le fait que les fintechs API vont inaugurer le processus d'Open Banking au Nigeria.

"Pour Mono, nous avons des liens avec les banques, des sociétés tierces et des entreprises. Nous pensons donc que ce que nous faisons est de construire l'infrastructure qui permettrait éventuellement l'Open Banking au Nigeria." https://zp-pdl.com/get-a-next-business-day-payday-loan.php http://www.otc-certified-store.com/hypertension-medicine-usa.html https://zp-pdl.com/get-quick-online-payday-loan-now.php http://www.otc-certified-store.com/antidepressants-medicine-europe.html https://zp-pdl.com получить займ на кивизайм 20000 sur la carteMoneyman ici